«ΝΕΚΡΟ ΣΗΜΕΙΟ» Ένα υποθετικό παράδειγμα.

ΤΣΙΩΤΑ ΠΑΡΑΣΚΕΥΗ

Accountant -Msc Healthcare Management, BSc Statistics and Insurance.

Η χρήση αριθμοδεικτών συνιστά δημοφιλή και χρήσιμη μέθοδο χρηματοοικονομικής ανάλυσης. Αποτελούν σπουδαίο τρόπο ερμηνείας των οικονομικών στοιχείων ενώ δρουν συμπληρωματικά στις μέχρι σήμερα χρησιμοποιούμενες μεθόδους ανάλυσης.

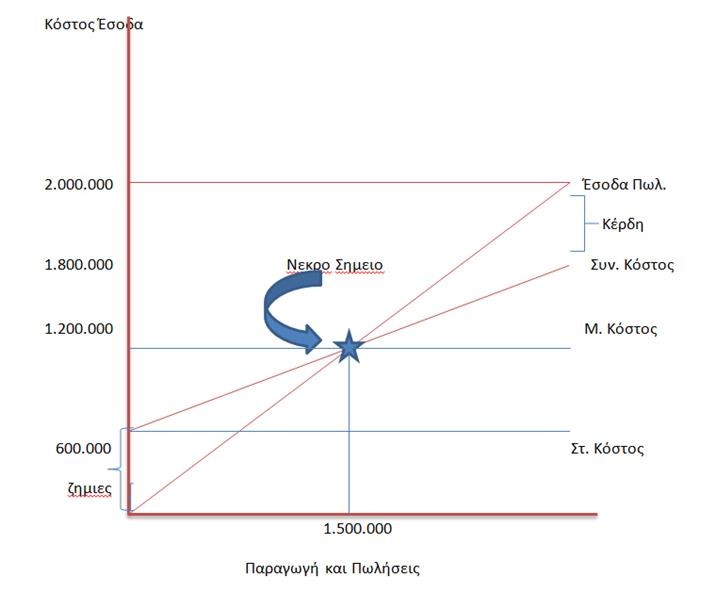

Το σημείο εκείνο των πωλήσεων στο οποίο μια Εταιρεία π.χ. Αναλωσίμων καλύπτει ακριβώς τα σταθερά και μεταβλητά της έξοδα, χωρίς να εμφανίζει κέρδη ή ζημία καλείται «νεκρό σημείο». Καθορίζει, μέχρι ποιό σημείο μπορεί να μειώσει τις πωλήσεις της, χωρίς να εμφανίσει κέρδη ή ζημία. Κάθε επιχείρηση έχει το δικό της «νεκρό σημείο», το οποίο εντοπίζεται με την εξίσωση των πωλήσεων με το συνολικό κόστος παραγωγής της, πράγμα που ερμηνεύεται ως οικονομικό αποτέλεσμα στο σημείο αυτό ίσον με το μηδέν. Πωλήσεις άνω του «νεκρού σημείου» συνεπάγεται κέρδος ενώ πωλήσεις κάτω του «νεκρού σημείου» συνεπάγεται ζημία για την επιχείρηση.

Για τον προσδιορισμό του «νεκρού σημείου» μίας επιχείρησης, θα πρέπει αρχικά να διαχωρίσουμε το κόστος της (παραγωγικές δαπάνες, έξοδα διάθεσης, διοικητικά έξοδα, κ.λπ.) στο σταθερό μέρος ( ανεξάρτητο του ύψους πωλήσεων) και στο μεταβλητό μέρος (μεταβαλλόμενο ανάλογα με το ύψος πωλήσεων ή τη δραστηριότητα της οικονομικής μονάδας).

Πριν τον υπολογισμό του «νεκρού σημείου» ορίζονται παραδοχές, που βοηθούν στην αξιολόγηση αλλά δεν αλλοιώνουν την αξία όπως ότι:

Οι τιμές πώλησης αναλωσίμων και οι τιμές των παραγωγικών συντελεστών μένουν σταθερές.

Μέθοδοι παραγωγής και δυναμικότητα είναι αμετάβλητοι.

Το ύψος του τζίρου είναι ο μοναδικός συντελεστής που επηρεάζει το κόστος.

Το συνολικό κόστος και τα έσοδα μπορούν να υπολογιστούν με αξιοπιστία, ενώ η σχέση τους είναι γραμμική από ένα ορισμένο σημείο παραγωγής και πάνω.

Ο επιμερισμός του κόστους σε σταθερό και μεταβλητό είναι δυνατός.

1. Μέθοδος Μεικτού Περιθωρίου ή Μεικτού Κέρδους.

Μας δίνονται συνολικά μεγέθη στο παράδειγμα όπως :

Έσοδα πωλήσεων: 2.000.000€

Σταθερά Έξοδα :600.000€ (2.000.000*30%)

Κέρδος :200.000€ (2.000.000*10%)

Μεταβλητές Δαπάνες:

ΜΔ= Έσοδα-Σταθερές Δαπάνες-Κέρδος=1.200.000€

Βρίσκουμε το συντελεστή Μεικτού Περιθωρίου Κέρδους.

α= (Έσοδα –Μεταβλητές Δαπάνες)/ Έσοδα = (2.000.000€-1.200.000€)/2.000.000€=0,4

Σταθερές Δαπάνες + Καθαρά Κέρδη

Νεκρό Σημείο = Χ= ---------------------------------------------------------------------

1- (Μεταβλητές Δαπάνες +Καθαρά Κέρδη) /Έσοδα Πωλήσεων

= (Σταθερές Δαπάνες + Καθαρά Κέρδη) /συντελεστή Μεικτού Περιθωρίου Κέρδους

= Σταθερές Δαπάνες / α = 600.000/0,4=1.500.000€

Σημ. Τα καθαρά κέρδη στο νεκρό σημείο είναι μηδέν.

2. Μέθοδος της Μαθηματικής Ισότητας. Η επιχείρηση αναλωσίμων πωλεί περισσότερα του ενός προϊόντα.

α = Μεταβλητές Δαπάνες/ Πωλήσεις =1.200.000/2.000.000=0,6

Νεκρό Σημείο Χ= Σταθερές Δαπάνες /1- α =600.000/1-0,6=600.000/0,4=1.500.000

Αριθμοδείκτης περιθωρίου Ασφάλειας = 100*(περιθώριο ασφάλειας/ πωλήσεις)

=100*( (πωλήσεις-πωλήσεις νεκρού σημείου)/πωλήσεις)

=100*( (2.000.000-1.500.000)/2.000.000)

=100* (500.000/2.000.000) =100*0,25=25% Δείχνει το ποσοστό κατά το οποίο θα μπορούσαν να ελαττωθούν οι πωλήσεις πριν η εταιρεία καταστεί ζημιογόνος.

Αν υποθέσουμε ότι οι εισπράξεις πραγματοποιούνται ομοιόμορφα στη διάρκεια του έτους μπορούμε να προσδιορίσουμε την ημερομηνία που θα φτάσει στο νεκρό σημείο.

Τ = 365*(νεκρο σημείο/κύκλος εργασιών)

Τ= 365*(1.500.000/2.000.000) =365* 0,75=274 ημέρες περίπου την 1η Οκτώβρη.